Chronologie des médias : qui veut quoi?

Les cahiers des doléances des services de streaming et des chaînes TV

Infobligations est disponible à ce lien1 : infobligations.arvester.eu

Le financement de la création française traverse depuis quelques années une reconfiguration structurelle majeure sous l’effet de l’essor de la vidéo à la demande. Ce basculement redéfinit les rapports de force au sein d'un modèle historiquement fondé sur la primauté de la salle et sur une segmentation temporelle de l'offre. Pour garantir durablement le financement de la création, la chronologie des médias organise donc l'accès aux fenêtres de diffusion selon le niveau d'investissement. Actuellement, cet ordonnancement place Canal+ (6 mois) au plus près de la sortie en salles, suivi désormais par Disney+ (9 mois), puis Netflix et Prime Video (17 mois). Le débat oppose les « nouveaux » entrants, qui jugent leurs délais d'attente disproportionnés face à leur poids financier croissant (27% de l'audiovisuel et 18% du cinéma en 2024),2 aux ayants droit qui refusent toute avancée sans hausse corrélative des investissements.

Pour s’y retrouver dans ce maquis réglementaire, nous avons publié en début d’année une nouvelle infographie3 dont la vocation est de participer à rendre un peu plus claires les obligations de chaque acteur en matière de financement et de diffusion. Alors que la Commission européenne a lancé une consultation publique sur l’évaluation de la directive SMA en vue d'une révision prévue pour fin 2026, le secteur s’organise pour faire entendre ses revendications que nous proposons de synthétiser dans ce court article.

Le chantage payant de Disney

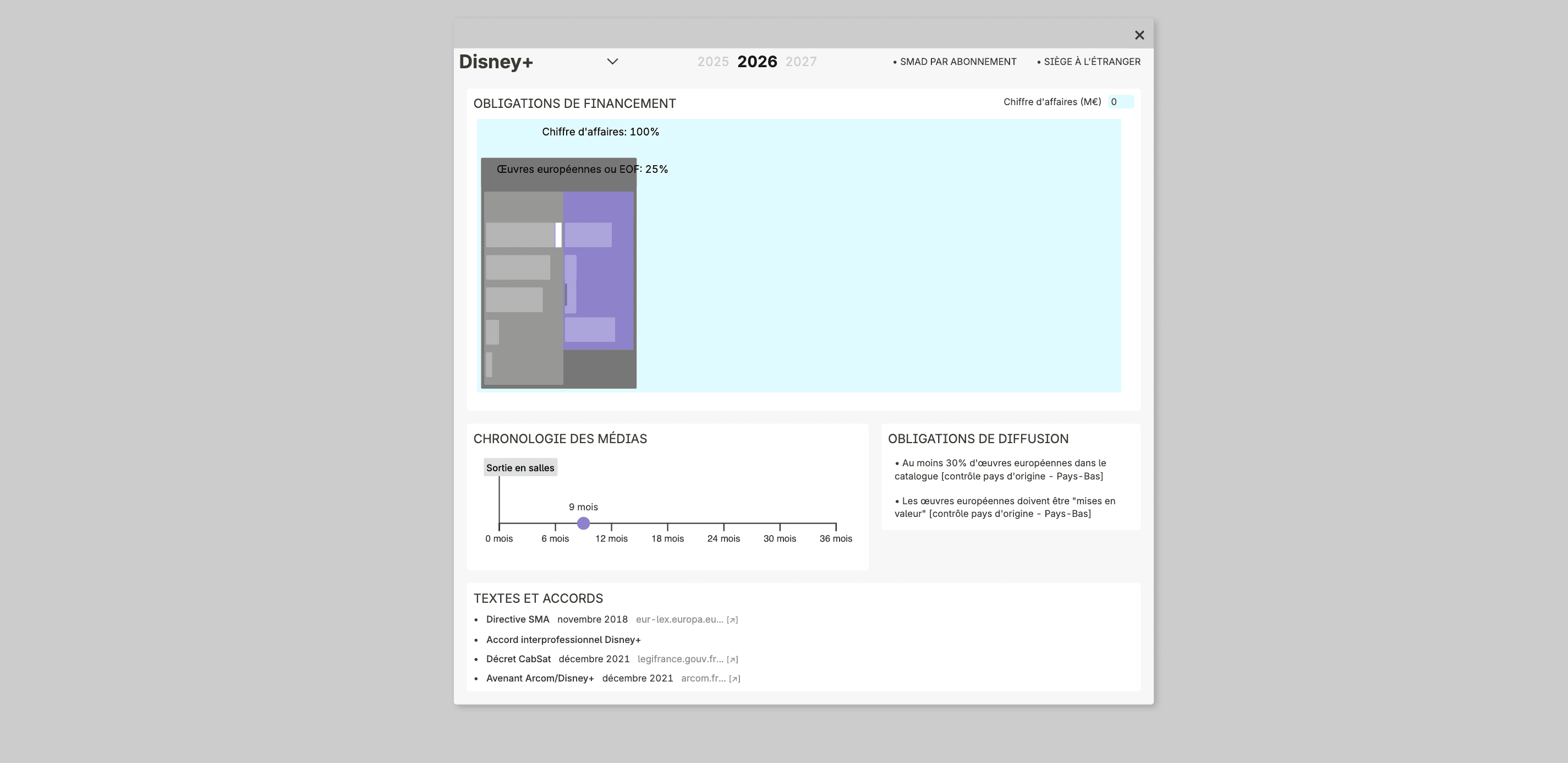

Cela fait déjà quelque temps que Disney montre son hostilité à l’égard de la chronologie des médias, qu’il juge « inéquitable, contraignante et inadaptée (…) à l’évolution des modes de consommation des films ».4 Ce bras de fer a marqué un tournant début 2025 avec la signature d'un accord inédit, réduisant sa fenêtre de diffusion de 17 à seulement 9 mois après la sortie en salles. En contrepartie, la firme a accepté de porter son investissement à 25% de son chiffre d’affaires réalisé en France (contre 20% auparavant), dont 14% sont spécifiquement fléchés vers le cinéma avec une montée en charge progressive, garantissant ainsi le financement d'au moins 70 films sur trois ans. Un « plat de lentilles » pour Pascal Rogard (SACD),5 qui estime que l'investissement est dérisoire face au privilège obtenu.

Cette place de choix résulte d'une stratégie de pression directe où Disney a menacé à plusieurs reprises de priver les salles de ses films. La menace s'est avérée d'autant plus efficace que le groupe dispose d'un poids considérable dans les négociations. Premier distributeur d'après les chiffres du CNC, il détenait 16,7% de parts de marché en 2024, devançant ainsi Warner (11,5%) et Universal (7,5%).

Netflix et Prime Video en fronde organisée

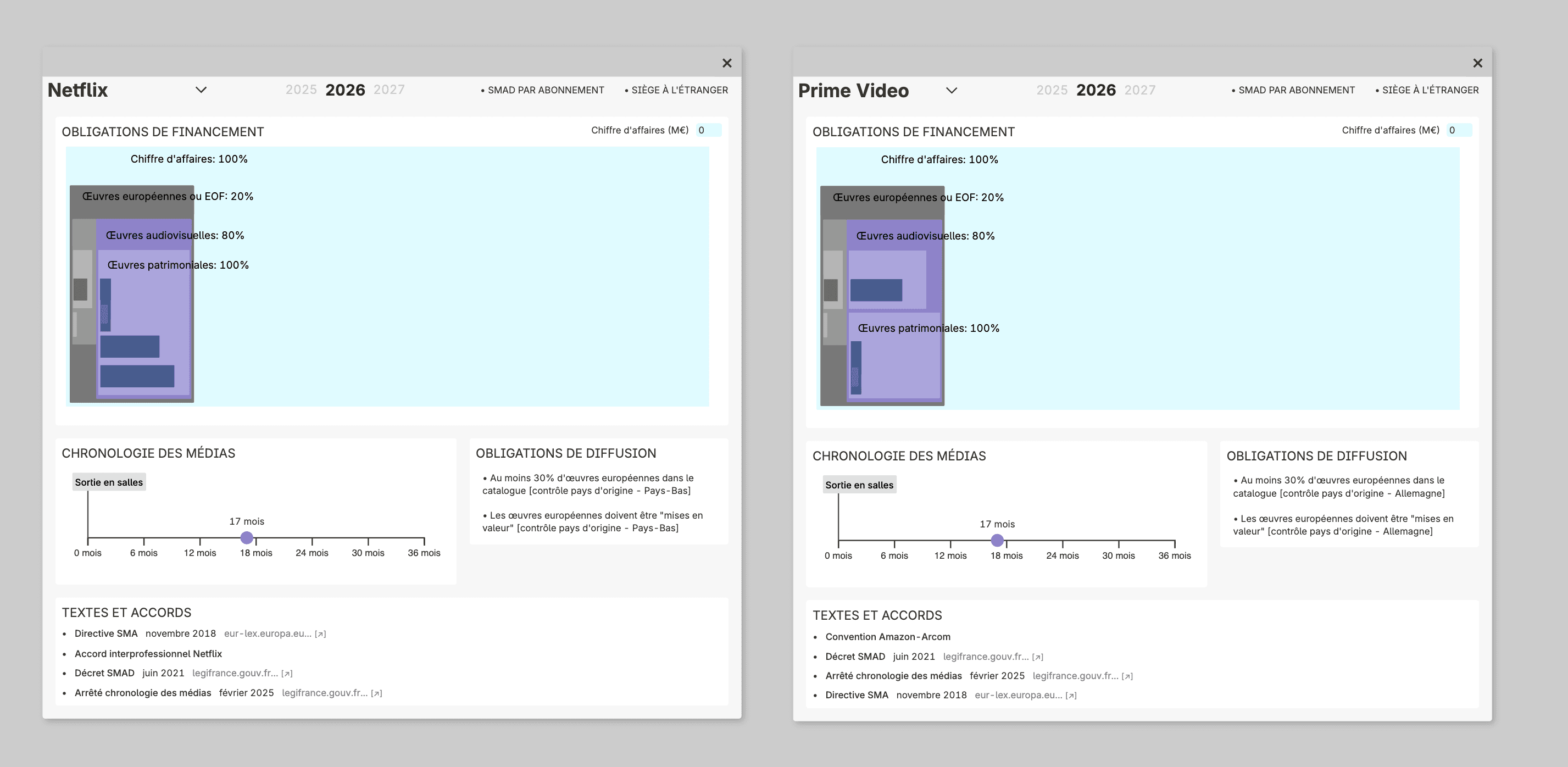

Cette avancée de Disney cristallise les tensions avec Netflix et Prime Video, qui dénoncent un système qu'ils jugent « déséquilibré et injuste ».6 Actuellement contraints de patienter 17 mois après la sortie en salles,7 Netflix et Prime Video contestent l'arrêté par lequel le ministère de la Culture a étendu l'application de la chronologie des médias aux acteurs non-signataires. Ils dénoncent une décision administrative les soumettant à un calendrier qu'ils n'ont pas négocié, tout en réclamant un alignement général sur un délai de 12 mois. Pour elles, la seule signature du groupe Disney n'est pas représentative de l'ensemble du secteur, un défaut de représentativité d'autant plus saillant que leur poids financier dans la production française est devenu prépondérant selon les chiffres clés de la production audiovisuelle fournis par l’Arcom en 2024.

L'argumentaire de Netflix repose notamment sur le décalage entre ses investissements réels et le délai d'attente imposé. Avec 58 millions d'euros injectés dans le cinéma français en 2024, le service fait valoir qu’il investit davantage en valeur absolue que Disney, tout en restant bloqué à 15 mois. La plateforme refuse toutefois d'augmenter son taux de contribution au cinéma au-delà du minimum de 4% de son chiffre d'affaires pour réduire ce délai, ce qui alimente le blocage des négociations avec les organisations professionnelles. De son côté, Prime Video soulève une fragilité juridique au regard du droit européen, soutenant que la chronologie des médias n'est pas reconnue comme une exception au principe du pays d'origine par la directive SMA. Afin de transformer ce mécontentement en levier de pression, les deux services ont porté l'affaire devant le Conseil d'État.

Cette offensive juridique se heurte toutefois à une fin de non-recevoir de la part des organisations professionnelles françaises, qui lient strictement la précocité de la fenêtre de diffusion au niveau d'engagement financier. Comme l’a rappelé Marc Missonnier, président de l’Union des producteurs de cinéma (UPC), devant la Commission culture du Sénat en mars dernier, la contrepartie d’une avancée dans la chronologie des médias doit impérativement être une contribution plus importante. C'est précisément sur la définition de cette « contribution » que le dialogue de sourds s'installe. Netflix juge en effet aberrant de se fonder sur un pourcentage du chiffre d’affaires plutôt que sur un montant global investi, estimant que son poids financier actuel devrait naturellement lui ouvrir les portes d'une fenêtre de diffusion plus précoce.

L'enjeu du débat repose sur les modalités de calcul de la contribution financière. Si l'on appliquait strictement le taux de 4% au chiffre d'affaires actuel de Netflix en France, son investissement théorique s'élèverait à 72 millions d'euros par an. Or, la plateforme a injecté 58 millions d'euros dans le cinéma en 2024. Ce delta de 12 millions d'euros explique pourquoi les organisations de producteurs conditionnent toute avancée du calendrier à une application rigoureuse de ce taux proportionnel.

Les doléances de Canal+

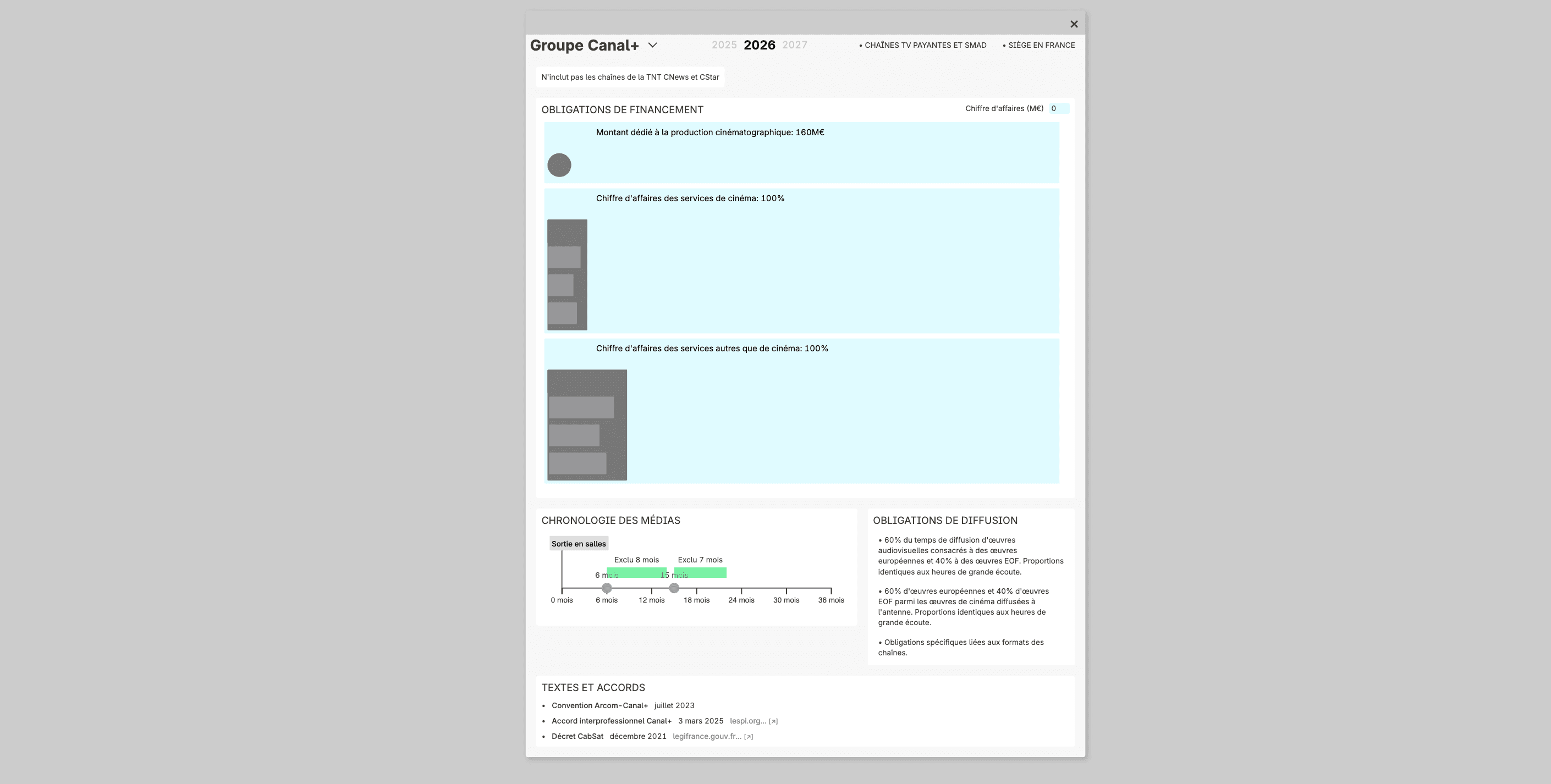

Canal+ demeure le pilier central du financement du cinéma français et aime le faire savoir. En 2024, le groupe représentait à lui seul 49% des investissements déclarés, soit 216 millions d’euros. Un nouvel accord triennal sécurise d'ailleurs sa place privilégiée avec une fenêtre de diffusion à six mois en échange d'un investissement minimal de 480 millions d'euros sur la période 2025-2027. Toutefois, Maxime Saada a alerté dans une tribune au Monde8 que ce modèle pourrait « s'effondrer » si l'exclusivité de la chaîne était affaiblie par un rapprochement trop marqué de ses concurrents. Le président du directoire menace ainsi de réduire les investissements au strict minimum réglementaire en cas de modification des délais accordés aux plateformes.

Ce seuil légal, dicté par le décret TNT, fixe l'obligation de financement à 12,5% du chiffre d'affaires pour les œuvres européennes, dont 9,5% pour les œuvres d'expression originale française. Un tel repli ramènerait l'investissement annuel de la chaîne à environ 100 millions d'euros. Lors de son audition devant les sénateurs, Maxime Saada est même allé plus loin en précisant que si le groupe était acculé, il pourrait scinder juridiquement ses offres sport et cinéma afin de réduire la base de calcul de son chiffre d'affaires. Dans ce scénario de rupture, l'obligation légale chuterait mécaniquement à 50 millions d'euros annuels. Enfin, lors d'un récent colloque au Sénat9 sur l’avenir de l’audiovisuel français, le dirigeant a dénoncé l'asymétrie fiscale qui fausse selon lui la compétition avec les autres services de streaming. Il souligne notamment que Netflix est assujetti à un taux d'imposition de 17%, là où Canal+ supporte une charge de 38%.

La place des chaînes linéaires traditionnelles

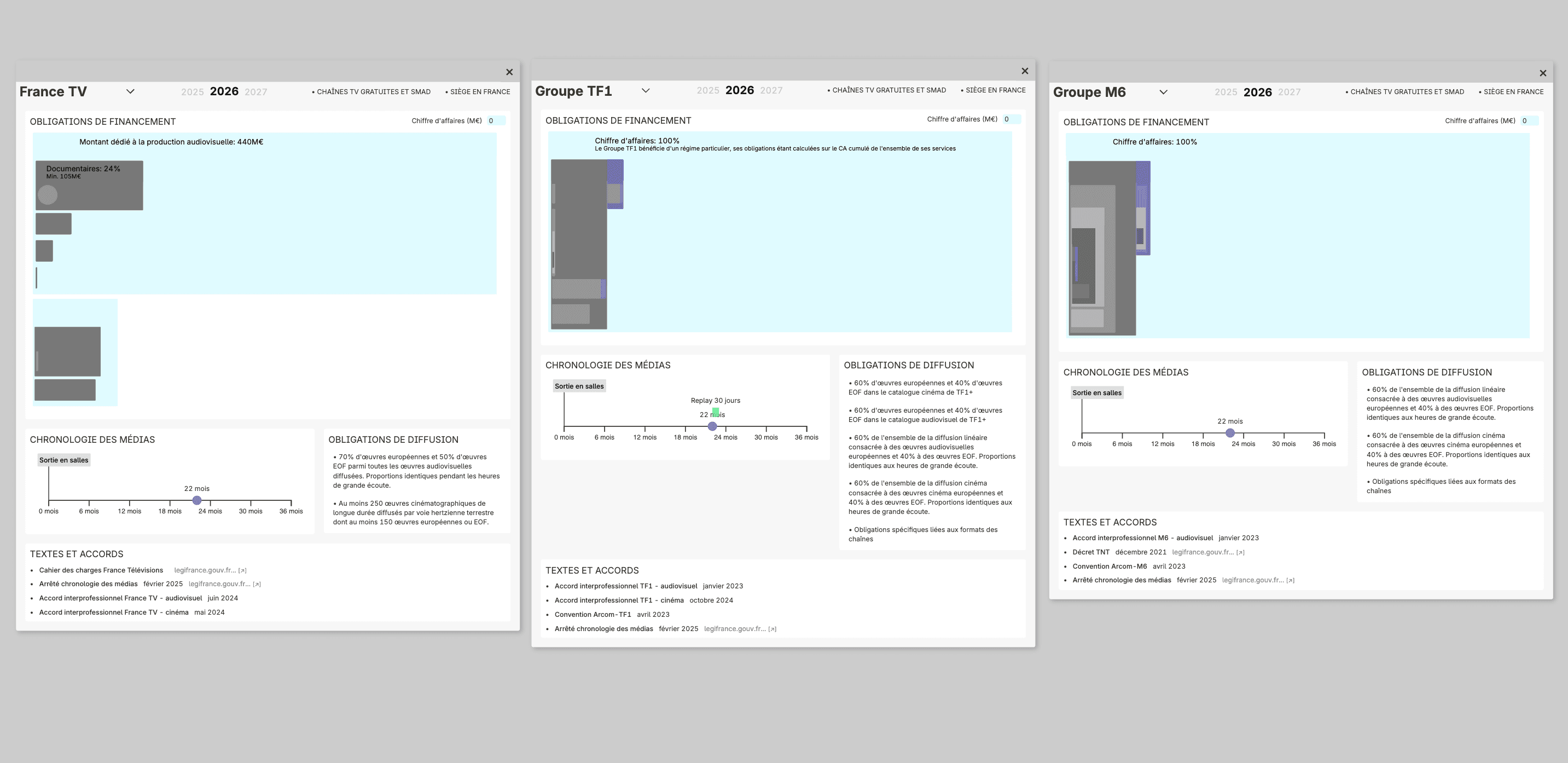

Bien que leur part relative recule, les chaînes linéaires continuent d'assurer les trois quarts du financement de la production française. France Télévisions reste le premier contributeur à la production audiovisuelle avec 403 millions d’euros en 2024 (35% des dépenses déclarées). Christophe Tardieu, secrétaire général du groupe public, a néanmoins exprimé ses réserves lors d'une table ronde à l'Assemblée nationale le 3 décembre 2025,10 soulignant qu'il est difficile d'accepter une fenêtre à 22 mois pour le service public alors qu'il finance davantage que les plateformes. Les acteurs historiques appellent à préserver leurs relations privilégiées plutôt que de céder aux « sirènes américaines ».

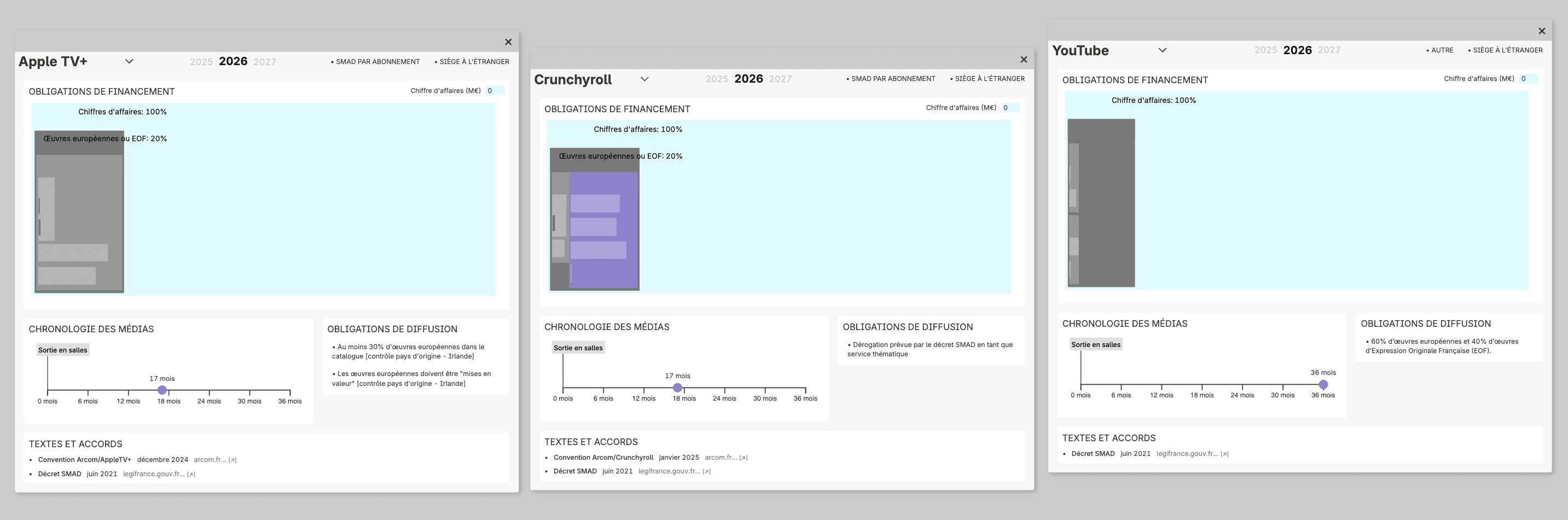

Apple TV+, Crunchyroll et le cas YouTube

Le paysage réglementaire continue de s'élargir pour intégrer de nouveaux entrants. Des plateformes telles que Crunchyroll ou Apple TV+ sont désormais assujetties aux obligations de financement de la création française. Le décret SMAD de 2021 s'applique en effet à tout service ciblant le public français dès lors qu'il franchit les seuils de 5 millions d’euros de chiffre d’affaires et de 0,5% de part d’audience. Des accords interprofessionnels ont été signés en ce sens début 2025 pour entériner ces engagements.

À l'inverse, YouTube échappe non seulement à ces quotas de production, mais bénéficie en outre d'un avantage fiscal particulièrement décrié avec un abattement de 66% sur sa TSV. Le législateur considérant qu'une part prépondérante de son catalogue est constituée de contenus amateurs, la plateforme n'est imposée que sur un tiers de ses revenus générés en France, là où les services traditionnels le sont sur la quasi-totalité.

Cette perception d'un service « non professionnel » est de plus en plus contestée par les acteurs du secteur. Dans une interview accordée à Politico11 en mars dernier, Ted Sarandos, co-CEO de Netflix, a d'ailleurs fustigé cette lecture obsolète, estimant que les régulateurs sous-estiment YouTube en tant que concurrent direct de la télévision et qu'ils le traitent trop souvent comme un simple réseau social rempli de vidéos de chats plutôt que comme un rival massif du streaming. Cette vision d'une concurrence frontale est vivement contestée par Justine Ryst, directrice de YouTube en France. Dans un entretien accordé la veille au Film Français12,12 elle rappelait la spécificité d'un modèle fondé sur le partage de revenus plutôt que sur le préfinancement. Elle estime par ailleurs que l'abattement fiscal ne fait que refléter la réalité d'un catalogue majoritairement composé de musique et de contenus générés par les utilisateurs. Selon elle, le secteur se trompe de combat en se focalisant sur cette fiscalité plutôt que sur la complémentarité des usages.

Conclusion

L’inclusion de YouTube, à la fois dans cet article et sur infobligations.arvester.eu, n’est pas due seulement à sa professionnalisation, qui peut l’apparenter dans une certaine mesure à la famille des SMAD, mais aussi à une « youtubisation » croissante des SMAD eux-mêmes, si bien que la frontière entre plateforme de partage de vidéos et service de vidéo-à-la-demande « traditionnel » devient de plus en plus difficile à tracer. La diversification récente et à venir des services considérés jusqu’à présent « par abonnement », « de télévision » ou « de cinéma » met progressivement en péril ces catégories, qui sont pourtant au cœur de notre modèle. La mode est à la multiplication des modalités d’accès (abonnement, abonnement + publicité, à l’acte, gratuit avec publicité) et des types de contenus proposés (sport en direct, jeux vidéo, concerts), en plus d’une agrégation croissante d’offres de services tiers, sur lesquelles le service agrégateur n’a pas de pouvoir éditorial. Il est probable donc que, dans un avenir proche, notre chronologie des médias (et par extension notre régime d’obligations de financement) se heurte à des problèmes de définition. Une quelconque reconfiguration des fenêtres de diffusion dans les mois et années à venir doit prendre ce facteur en compte.

Notes

- ↑

Pour nous signaler des erreurs, nous faire part de vos remarques ou nous suggérer de nouvelles fonctionnalités, écrivez-nous à contact[at]arvester.eu.

- ↑

Arcom (2025). Chiffres clés de la production audiovisuelle et cinématographique - Exercice 2024. Accessible en ligne.

- ↑

Pour en savoir plus : https://arvester.eu/fr/infobligations-le-nouvel-outil-de-reference

- ↑

Nicolas Madelaine et Fabio Benedetti Valentini (2022). Disney prive les salles de cinéma françaises de son prochain dessin animé de Noël. Les Échos, publié le 8 juin 2022. Accessible en ligne

- ↑

Aude Dassonville et Nicole Vulser (2025). Disney+ renforce sa place dans le cinéma français en obtenant de diffuser ses films plus tôt. Le Monde, publié le 29 janvier 2025. Accessible en ligne.

- ↑

Elsa Keslassy (2025). « Netflix Lodges Appeal to France’s Council of State Over Windowing Rules: ‘Taking a Stand Against an Imbalanced and Unfair System’. » Variety, 11 avril 2025. Available online.

- ↑

N’ayant pas renouvelé en 2026 son accord avec les organisations professionnelles du cinéma, Netflix a perdu sa position à 15 mois pour retrouver une fenêtre à 17 mois.

- ↑

Maxime Saada, président de Canal+ : « Le modèle du cinéma français menace de s’effondrer sous les coups portés à ses trois piliers ». Le Monde, le 06 février 2025. Accessible en ligne.

- ↑

Le replay du colloque est disponible sur le site du Sénat.

- ↑

Voir le compte rendu détaillé du débat écrit par Florian Krieg, rédacteur en chef du Film français. Accessible en ligne.

- ↑

Carrie Budoff Brown (2026). Netflix’s Chief Opens Up About Trump, YouTube and Europe. Politico, le 17 mars 2026. Accessible en ligne.

- ↑

Florian Krieg (2026). [Entretien] Justine Ryst : "YouTube est un contributeur net de la création", Le Film Français, le 16 mars 2026. Accessible en ligne.