Deezer et ses défis

Entre fragile rentabilité et quête d'abonnés, quelle place pour Deezer dans l’économie du streaming de demain ?

Après des années de déclin, le marché de la musique enregistrée a renoué avec la croissance il y a près de dix ans, porté par le streaming par abonnement qui représente aujourd’hui près de 70% des revenus. Pourtant, Deezer, qui fête ses 18 ans cet été, peine à trouver sa place au sein de cette dynamique. Alors que l’entreprise annonçait sa rentabilité l'année dernière, laissant présager de bons résultats pour 2025, ses derniers résultats trimestriels affichent paradoxalement une perte d'abonnés conséquente.

Derrière l'arbre de la rentabilité se cache en réalité une forêt de défis majeurs qui pèsent sur ses leviers de croissance. En premier lieu, la conquête de nouveaux abonnés coûte particulièrement cher dans un secteur où la disposition du public à payer pour un abonnement a été fortement érodée par des années de piratage. Cette réalité se heurte de plein fouet à la quête de rentabilité qui, elle, exige une réduction drastique des coûts dans un marché fortement concurrentiel, au sein duquel certains acteurs disposent de moyens financiers quasi-illimités.

Cependant, certaines tendances sont prometteuses : la faible pénétration du streaming sur le marché augure de belles perspectives de croissance, et la probable évolution du modèle économique du streaming musical vers une approche plus hybride, mêlant abonnement et transactions direct-to-fans, pourrait permettre une meilleure rémunération des artistes, tout en augmentant les marges des pure players.

Du chaos initial au fleuron national

Il est difficile de parler de Deezer sans évoquer la crise majeure qui a frappé l'industrie musicale à l'aube des années 2000. L'avènement d'Internet et le piratage massif ont fait s'effondrer un modèle économique traditionnellement fondé sur la vente de disques, dont les revenus ont chuté de 80% en une décennie. C'est dans ce contexte chaotique qu'émerge l'idée d'une offre légale et gratuite, financée par la publicité. Cette initiative fut concrétisée grâce à un premier investissement de Xavier Niel et un accord fondateur conclu avec la Sacem. Mais ce modèle économique, exclusivement tiré par les revenus publicitaires, s'est toutefois avéré être une impasse pour Deezer, qui a en effet mis plus de temps que Spotify à adopter le modèle biface que l'on connaît aujourd'hui, lequel combine une offre gratuite financée par la publicité et une offre payante par abonnement. L'une des promesses du streaming était alors d'endiguer le piratage, et bien que cet objectif ait été partiellement atteint, la pratique illégale reste malheureusement toujours présente.

Après un démarrage laborieux,1 son ascension est devenue fulgurante, propulsée par une alliance stratégique décisive nouée avec Orange en 2010. En devenant le service par défaut pour des millions d'abonnés de l'opérateur, Deezer a assis sa domination sur le marché français jusqu'en 2019. Le parcours vers la maturité économique s'est toutefois avéré plus complexe. Une première tentative d'introduction en Bourse fut avortée en 2015, mais a néanmoins confirmé son potentiel en devenant une « licorne » en 2018, avec une valorisation dépassant le milliard de dollars suite à une levée de fonds de 160 millions d'euros. L'entrée en Bourse fut finalement réussie en 2022, mais la sanction des marchés ne s'est pas fait attendre. Malgré des résultats jugés décevants et un cours effondré, cette opération a néanmoins permis à Deezer de lever les 143 millions d'euros nécessaires pour poursuivre son objectif, toujours en cours, d'atteindre la rentabilité. À ce jour, le capital de Deezer est majoritairement détenu par la société d'investissement américaine Access Industries (36,8%), qui possède notamment Warner Music Group.

Cette période de l'histoire de l’industrie musicale, d'abord marquée par la banalisation du piratage, puis par l'arrivée d’une offre gratuite avec de la publicité, a ancré dans les esprits une culture de la gratuité. C'est pourquoi la monétisation du modèle par abonnement reste encore aujourd'hui extrêmement ardue, comme l'affirmait très récemment Alexis Lanternier, le nouveau patron de Deezer dans Billboard2 : « Payer ce prix pour accéder à toute la musique du monde revient à la sous-estimer. ». Si cette question de la « valeur » de la musique, tant d'un point de vue économique que culturel, fait l'objet depuis longtemps d'une riche littérature académique et nourrit de vifs débats au sein de l’industrie, elle participe aujourd'hui à une réflexion plus large sur ce qui devrait être une « juste » rémunération des artistes au sein d'un écosystème désormais plateformisé.

Que vaut Deezer aujourd’hui ?

En 2024, Deezer a enregistré un chiffre d'affaires de 542 millions d'euros, en hausse de 11,8% par rapport à 2023. Cette performance s'inscrit dans une croissance notable sur dix ans, le chiffre d'affaires n'étant que de 141,9 millions d'euros courants en 2014, soit une progression de plus de 280%. Toutefois, cette croissance apparaît modeste si on la compare à celle de Spotify, dont le chiffre d'affaires est passé d'un milliard à près de 16 milliards d'euros sur la même période, représentant une augmentation de plus de 1441%. Les revenus de Deezer proviennent majoritairement des abonnements directs (64%) et des partenariats (31%), la publicité ne contribuant qu'à 5%. Géographiquement, la France représente 58% du chiffre d'affaires, le reste du monde 42%.

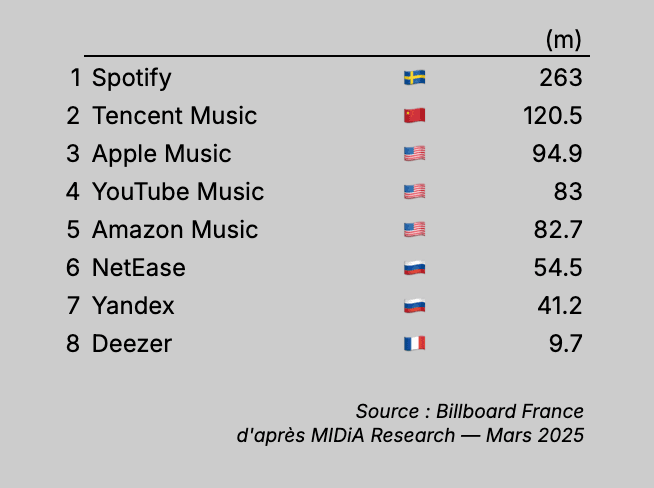

Sur le front des abonnés, Deezer comptait 9,5 millions d'utilisateurs au premier trimestre 2025, marquant une perte d'environ un million par rapport à l'année précédente. Malgré ce revers récent, la plateforme a tout de même vu son nombre d'abonnés augmenter de 40,58% sur une décennie par rapport aux 6,9 millions enregistrés en 2014. À cette époque, l'écart avec Spotify était bien moins prononcé : si Deezer avait 6,9 millions d'abonnés, Spotify en comptait alors 15 millions. Aujourd'hui, le fossé s'est considérablement creusé, Spotify totalisant 263 millions d'abonnés. Sur son marché domestique, la position de Deezer s'est également érodée, passant de 45% de parts de marché en France en 2014 à 24% actuellement, tandis que Spotify est devenu leader avec environ 45%. Aujourd'hui, Deezer se classe comme le 8e service mondial en nombre d'abonnés selon Billboard, qui cite les chiffres du dernier rapport de MIDiA Research.

Contrairement aux services intégrés à de vastes écosystèmes technologiques comme Apple Music ou Amazon Music, les pure players tels que Deezer et Spotify peinent à atteindre une solide rentabilité. Cette difficulté est principalement due à la faible marge qu'ils parviennent à dégager. L'année dernière, la marge brute de Deezer était de 24,7%, tandis que celle de Spotify atteignait 30,14%. Cette situation s'explique par la structure même de leur modèle économique : l'essentiel de leur chiffre d'affaires est absorbé par des coûts externes, environ 70% sont reversés aux ayants droit et 10% prélevés par les magasins d'applications. Loin d'un simple échange direct entre un abonné et une plateforme, le modèle économique du streaming musical repose sur un système kafkaïen de redistribution des revenus, impliquant de multiples acteurs liés par différents types de contrats, le plus souvent confidentiels et avec des règles de calcul qui peuvent varier selon la nature de l'écoute (volontaire, passive, algorithmique, etc.). L'écart de marges entre les deux plateformes est notamment lié à la renégociation des accords avec les labels et éditeurs, Spotify ayant par exemple conclu début 2025 un nouvel accord avec Universal Music Publishing, s'inscrivant dans sa stratégie « Streaming 2.0 » visant à améliorer sa marge brute.

Pour améliorer sa rentabilité, Deezer explore des stratégies à double tranchant. D'une part, elle mise sur les partenariats avec des opérateurs télécoms ou des services tiers pour gonfler temporairement sa base d'utilisateurs, comme l'accord avec Mercado Libre en 2023. Si cette approche attire rapidement des inscrits, la conversion en abonnements payants reste un défi, et les faibles taux de transformation impactent la fidélisation à long terme, comme en témoigne la perte nette d'abonnés l'année dernière. D'autre part, les marchés ciblés par ces partenariats sont généralement des pays où le prix de l'abonnement est bien plus faible, ce qui diminue fortement le revenu moyen par utilisateur. Enfin, la réduction drastique des coûts structurels, notamment via des compressions de personnel, est devenue inéluctable. À l'instar de Spotify qui a licencié 17% de ses employés en 2023, Deezer a également réduit ses effectifs de 6% l'année dernière, un retour à son niveau d'emploi de 2021.

L'entreprise est donc face à un véritable numéro d'équilibriste : développer sa base d'abonnés exige des investissements, tandis que la recherche de rentabilité impose une réduction des coûts. Cette dynamique soulève une question fondamentale sur la valeur de la musique et la viabilité d'un système qui semble favoriser les labels, plaçant artistes et plateformes – pourtant créateurs de valeur – dans une situation financière désavantageuse. Comme l'analysait Matthew Ball en 2018 : « A huge portion (if not the majority) of value is created by artists and the streaming services, but most of the proceeds are captured by the labels. ».3 Cette réalité n'a pas échappé à certains artistes qui, à l'image de Taylor Swift rachetant les droits master de ses six premiers albums, cherchent de plus en plus à s'affranchir des contrats avec les grandes maisons de disques, ce qui augure une plus grande désintermédiation dans les années à venir.

Et demain ?

Le marché du streaming musical est globalement loin de la saturation, affichant ainsi un fort potentiel de croissance. Les données de l'IFPI4 soulignent une large marge de progression, particulièrement en France où le taux de pénétration des abonnements payants n'atteint que 25,9%. Le pays accuse un certain retard par rapport à l'Allemagne, au Royaume-Uni, et surtout par rapport aux pays nordiques, qui bénéficient d'un taux d'adoption très élevé avec 55%5, en augmentation de 2 points depuis 2022.

En France, l'étude de l'Arcom sur les tendances audio-vidéo6, publiée en avril dernier, confirme ces observations et met en lumière les défis de monétisation de l'industrie musicale. Seuls 40% des foyers ont recours à une offre payante de streaming audio, avec une dépense médiane mensuelle de 12€. Ce contraste est encore plus frappant avec le secteur audiovisuel, où 73% des Français souscrivent à au moins une offre payante pour une dépense médiane de 20€ par mois.

Ces écarts révèlent une perception de la valeur et une capacité de monétisation très différentes entre les deux industries. Cette disparité s'explique en grande partie par la nature des contenus. L'abonnement à un service audiovisuel donne accès à un catalogue de contenus premium et exclusifs, ce qui encourage la multiplication des souscriptions. Il est courant de s'abonner à différentes plateformes comme Netflix pour Stranger Things, Disney+ pour Andor, ou HBO Max pour The Last of Us, rendant ainsi les abonnés plus versatiles. Dans l'univers musical, la dynamique est différente : malgré la portabilité des données, changer de plateforme n'est pas aussi aisé, et l'exclusivité de contenu n'est pas un facteur aussi puissant. Bien que les plateformes musicales aient exploré cette voie par le passé (Spotify avec le podcast de Joe Rogan, Deezer avec ses Deezer Originals comme Souvenirs d'été en 2018), ces initiatives n'ont pas fondamentalement modifié les habitudes des utilisateurs ni leur perception de la valeur par rapport au catalogue global.

L’un des leviers envisagés pour augmenter le revenu moyen par utilisateur est d'agir sur le prix de l'abonnement. Netflix a par exemple su augmenter ses tarifs à mesure que la pénétration et l'engagement de ses utilisateurs croissaient, mais il a pu le faire en s'appuyant sur des coûts de licences bien plus stables, lui permettant d'accroître sa marge à mesure que ses revenus augmentaient. Pour le streaming musical, la situation est différente puisque contrairement à Netflix, l'augmentation du nombre d'abonnés ne se traduit pas par une hausse mécanique des revenus.

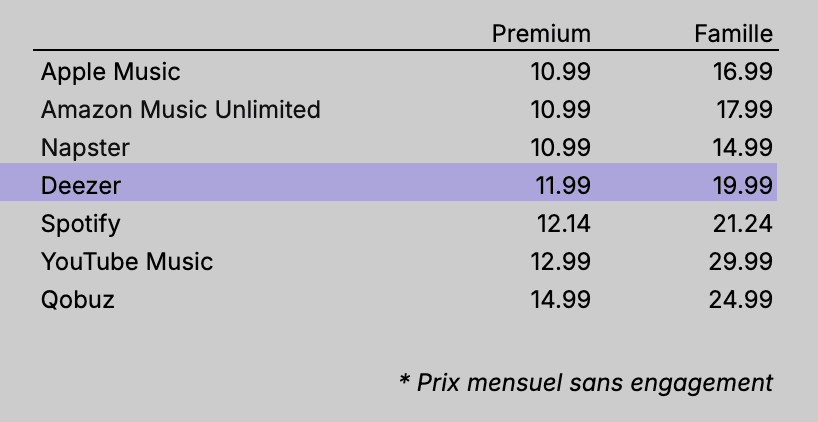

En effet, les coûts de redevances sont directement liés au volume d'écoutes. Or le principal levier pour pénétrer les marchés, les abonnements famille, tirent les tarifs par écoute vers le bas réduisant ainsi drastiquement l'ARPU. Ainsi un abonnement famille Deezer offrant six profils ramène le coût par utilisateur à seulement 3,3€, un prix difficilement viable à long terme. Récemment YouTube Music a d'ailleurs opté pour une augmentation de 25% de son abonnement famille le portant ainsi à près de 30€ par mois.

Une autre voie prometteuse est l'évolution vers un modèle hybride, combinant l'abonnement traditionnel et de nouvelles formes de monétisation direct-to-fan, favorisant ainsi une désintermédiation accrue. C'est d'ailleurs la direction que semble prendre Spotify, avec l'hypothèse d'un abonnement « super premium » comme le rapportait récemment le Financial Times7. L'exemple d'OnlyFans illustre le potentiel de ce modèle : la plateforme a reversé 5,3 milliards de dollars aux créateurs en 2023, un chiffre impressionnant comparé aux 2,4 milliards d'euros de chiffre d'affaires marchand de la musique enregistrée la même année. Cependant, même si le faible taux de pénétration du marché français laisse entrevoir une marge de progression via l'augmentation des prix, cette stratégie pourrait intensifier la concurrence avec des acteurs intégrés comme Apple Music et Amazon Music, capables de maintenir des tarifs plus bas du fait de leur intégration à des écosystèmes plus vastes.

Conclusion

Pour Deezer, l'annonce de la rentabilité est une bonne nouvelle et a certainement permis de rassurer les investisseurs. Cependant, l'identité stratégique du service à moyen terme reste à définir. Sa position actuelle le rapproche davantage d'un acteur de niche comme Qobuz que d'un géant généraliste comme Spotify, ce qui soulève un enjeu de positionnement crucial sur ce marché concurrentiel en pleine mutation. La différenciation actuelle de Deezer axée sur une posture plus éthique et volontariste est certes louable, mais il est peu probable que cette seule approche suffise à conquérir massivement de nouveaux abonnés. Elle constitue néanmoins une bataille nécessaire pour transformer un système jugé peu équitable.

Notes

- ↑

Pour en savoir plus sur la naissance de Deezer et son contexte, vous pouvez lire l'article du journaliste Philippe Astor sur le site du CNM, publié le 10 avril 2020. Accessible en ligne.

- ↑

Zoé Thouvenin (2025). Alexis Lanternier: « Payer ce prix pour accéder à toute la musique du monde revient à la sous-estimer. ». Billboard France, le 20 juin 2025. Accessible en ligne.

- ↑

Matthew Ball (2018). 16 Years Late, $13B Short, but Optimistic: Where Growth Will Take the Music Biz. Accessible en ligne.

- ↑

Bilan 2025 accessible sur le site du SNEP.

- ↑

Tim Ingham (2024). A warning sign? Sweden has fewer paying music subscribers than it did 2 years ago, according to YouGov survey. Music Business Worldwide, 27 juin 2024. Accessible en ligne.

- ↑

Arcom (2025). Tendances audio-vidéo 2025. Accessible en ligne.

- ↑

Anna Nicolaou (2025). « Spotify to launch new premium service aimed at music ‘superfans’ ». Financial Times, 15 février 2025. Accessible en ligne.